Empregadores domésticos que têm funcionários contratados não conseguem mais deduzir no Imposto de Renda a contribuição paga ao INSS (Instituto Nacional do Seguro Social) em nome do trabalhador, como ocorreu de 2007 a 2019, em lei sancionada pelo presidente Luiz Inácio Lula da Silva (PT), à época em seu segundo mandato.

Especialistas alertam, no entanto, que caso o empregado tenha desconto de Imposto de Renda na fonte, o empregador é obrigado a fornecer o informe de rendimentos para o funcionário declarar o IR. O documento pode ser obtido pelo aplicativo ou site do eSocial.

O prazo para declarar vai de 17 de março a 30 de maio. É obrigado a prestar contas quem recebeu rendimentos tributáveis acima de R$ 33.888 em 2024. Se atrasar a entrega da declaração, paga multa mínima de R$ 165,74, que pode chegar a 20% do imposto devido no ano.

O informe deveria ter sido fornecido até 28 de fevereiro. Há previsão de multa caso o documento não seja disponibilizado, que é de R$ 41,43 por informe.

Segundo a advogada tributarista Renata Soares Leal Ferrarezi, mesmo com o fim da dedução, o empregador que quiser declarar o valor do salário pago ao seu empregado pode fazer isso. O montante deve ser informado na ficha “Pagamentos Efetuados”, sob o código “99 – Outros”.

Neste caso, no entanto, deve saber que não terá direito a abatimento do imposto, como ocorreu até 2019. “A dedução deixou de existir na declaração de 2019, ano-calendário de 2018. Por isso, não existe mais essa possibilidade. Antes, tinha até um código específico, com a informação de que era o INSS pago ao trabalhador”, afirma ela.

Em 2019, ao declarar o IR, o empregador podia deduzir o INSS pago a até um empregado, somando 12 meses mais o 13º. Naquele ano, em que salário mínimo era de R$ 954, o limite na declaração ficou em R$ 1.200,32.

Se o empregado não teve desconto do Imposto de Renda e não está obrigado a declarar, mas quer receber seu informe de rendimentos para organizar suas finanças ou mesmo entrar como dependente na declaração de uma outra pessoa, ele deve pedir o documento ao seu empregador.

“Neste caso, no entanto, não há multa, mas há obrigatoriedade de fornecer, porque mesmo sem retenção do IR, o profissional pode precisar para algum efeito. Mas o empregador deve fornecer se for requisitado.”

Segundo a Receita Federal, o “comprovante de rendimentos pagos e de Imposto de Renda retido na fonte” pode ser disponibilizado impresso ou pela internet, por sistema interno da empresa ou por email. Especialistas afirmam que também pode ser enviado pelo WhatsApp.

Quem enviar ao funcionário o documento digital não precisa fornecer a via impressa.

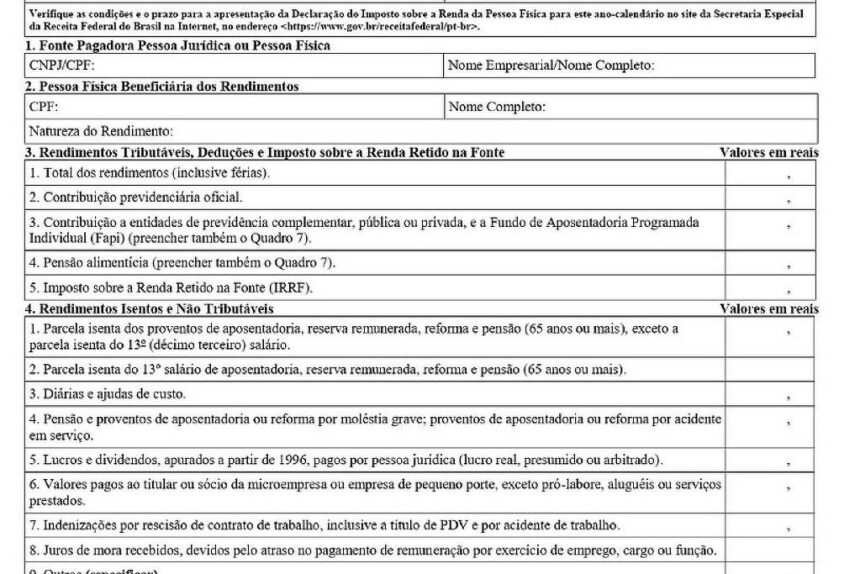

O extrato do IR deve conter todas as informações referentes aos pagamentos feitos no ano de 2024, como como salário, 13º, férias, prêmios, PLR (Participação nos Lucros e Resultados), se houver, descontos de plano de saúde e outros. Também deve trazer o nome e o CPF da fonte pagadora.

Caso o empregador não forneça o documento, o profissional deve fazer a solicitação ao setor de recursos humanos. Se, mesmo assim, o envio não ocorrer, é possível fazer uma denúncia na Ouvidoria da Receita Federal, pelo site https://www.gov.br/receitafederal/pt-br/canais_atendimento/ouvidoia.

QUEM DEVE DECLARAR O IMPOSTO DE RENDA 2025?

- Quem recebeu rendimentos tributáveis —como salário e aposentadoria— a partir de R$ 33.888 em 2024

- Cidadão que recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como rendimento de poupança ou FGTS) acima de R$ 200 mil

-

Contribuinte que teve ganho de capital (ou seja, lucro) na alienação (transferência de propriedade) de bens ou direitos sujeitos à incidência do imposto; é o caso, por exemplo, da venda de imóvel com valor maior do que o pago na compra

-

Contribuinte com isenção do IR sobre o ganho de capital na venda de imóveis residenciais, seguida de aquisição de outro imóvel residencial no prazo de 180 dias

-

Quem realizou vendas na Bolsa de Valores que, no total, superaram R$ 40 mil, inclusive se isentas. E quem obteve lucro com a venda de ações, sujeito à incidência do imposto. Valores até R$ 20 mil são isentos

-

Cidadão que tinha, em 31 de dezembro, posse ou propriedade de bens ou direitos, inclusive terra nua, acima de R$ 800 mil

-

Contribuinte que obteve receita bruta na atividade rural em valor superior a R$ 169.440 ou quer compensar prejuízos de anos anteriores ou do próprio ano-calendário

-

Quem passou a morar no Brasil em 2024 e encontrava-se nessa condição em 31 de dezembro

-

Contribuinte que optou por declarar bens, direitos e obrigações detidos por offshores

-

Titular de trust e demais contratos regidos por lei estrangeira

-

Quem optou por atualizar o valor de imóveis com o pagamento de imposto menor instituído em dezembro de 2024

-

Contribuinte que obteve rendimentos em capital aplicado no exterior em aplicações financeiras ou lucros e dividendos de entidades controladas